Рис. 3

Вопрос 5 касается оказания услуг населению. Если ИП оказывал платные услуги населению, то необходимо знаком "Х" выбрать ответ "ДА". В противном случае, выбирается ответ "НЕТ".

Приказ № 469 содержит перечень услуг, которые входят в платные услуги населению:

- бытовые услуги

- ремонт и изготовление по индивидуальному заказу обуви, одежды, мебели, металлоизделий и тому подобное;

- ремонт и техобслуживание бытовой техники и радиоэлектронной аппаратуры, транспортных средств, машин и оборудования;

- ремонт и строительство индивидуального жилья и других построек;

- услуги фотоателье;

- услуги химчистки, крашения и прачечных;

- услуги бань и душевых, парикмахерских;

- услуги предприятий по прокату;

- ритуальные услуги;

- прочие виды бытовых услуг.

- транспортные услуги;

- услуги почтовой связи и курьерские услуги;

- услуги телекоммуникационные;

- жилищные и коммунальные услуги;

- услуги культуры;

- туристские услуги;

- услуги физической культуры и спорта;

- услуги медицинские;

- услуги гостиниц и аналогичных средств размещения, специализированных коллективных средств размещения (в том числе санаторно-курортных организаций) ;

- ветеринарные услуги;

- юридические услуги;

- услуги системы образования;

- услуги, предоставляемые гражданам пожилого возраста и инвалидам;

- прочие виды услуг.

Услуги населению не включают:

- деятельность в сфере торговли (в том числе на рынках);

- услуги общественного питания;

- услуги игорных заведений;

- услуги

- организациям и ИП (для осуществления ими предпринимательской деятельности);

- оплаченные за счет бюджетных средств, внебюджетных фондов и добровольных пожертвований;

- финансовые и страховые;

- обязательного медицинского страхования;

- по оформлению таможенных деклараций;

- по реализации лотерейных билетов;

- ломбардов.

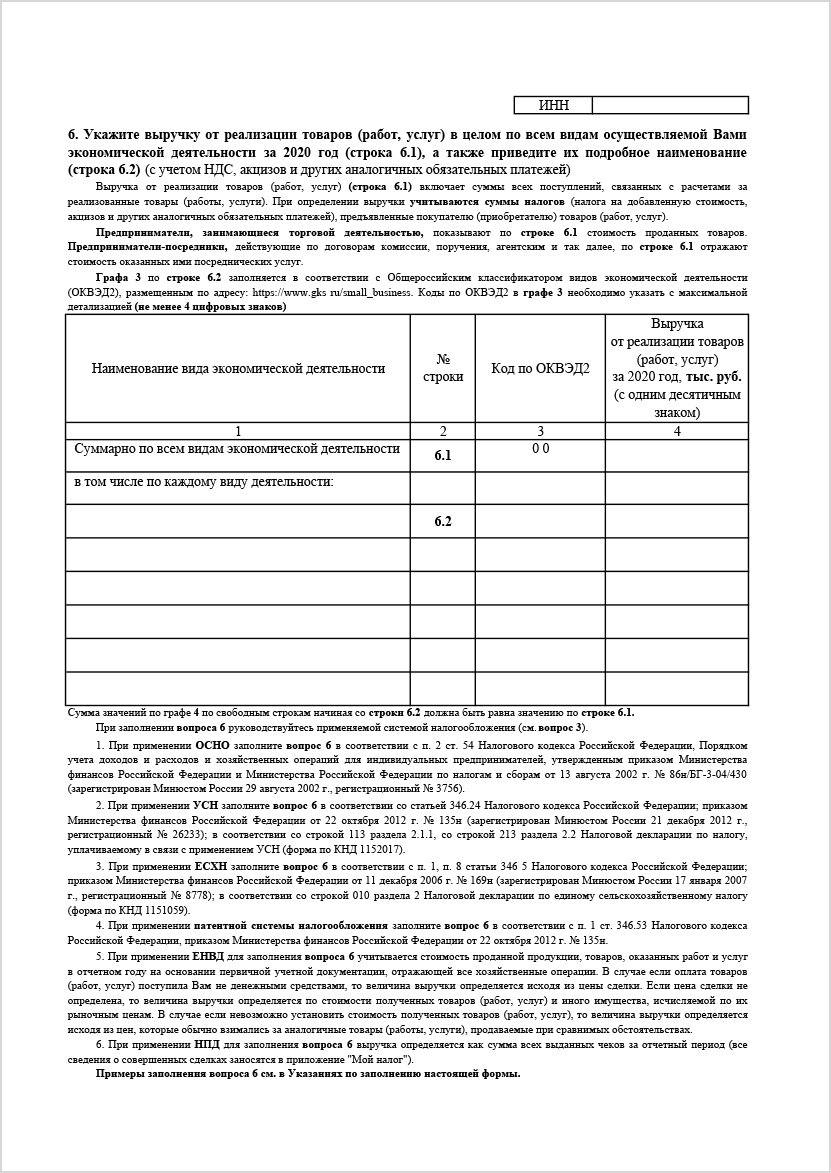

Вопрос 6 самый важный. По строке 6.1 указывается выручка от реализации товаров (работ, услуг) всего. А по строке 6.2 – по каждому виду деятельности. Если видов деятельности много, то заполняется несколько строк 6.2. При этом в каждой строке 6.2 указывается подробное наименование и код по ОКВЭД2 того вида деятельности, который ведет ИП. Сумма всех строк 6.2 должна быть равна показателю по строке 6.1.

Росстат дал несколько рекомендаций по указанию видов деятельности для ИП.

Отмечено, что:

- деятельность по продаже товаров, приобретенных ранее в целях перепродажи населению, относится к розничной торговле, а по перепродаже этих же товаров юридическим лицам или индивидуальным предпринимателям для профессионального использования (переработки или дальнейшей продажи) - к оптовой торговле.

- розничная торговля подразделяется на торговлю в специализированных и неспециализированных магазинах, в нестационарных торговых объектах (павильон, палатка, киоск) и на рынках, а также вне магазинов, палаток, рынков (при помощи сети Интернет, по почте, при помощи телевидения, радио и телефона, через Интернет-аукционы).

- при осуществлении торговли в магазинах следует указывать вид деятельности, который отражает наименование продаваемых товаров, с добавлением слов "в специализированных магазинах" или "в неспециализированных магазинах" у каждой группы товаров.

- при осуществлении торговли вне магазинов следует указывать вид деятельности, который отражает наименование продаваемых товаров, с добавлением слов "в нестационарных торговых объектах и на рынках" у каждой группы товаров.

- если ИП продает населению товары собственного производства через собственную торговую сеть или арендованные торговые объекты, то выручка от продажи этих товаров относится к тому виду деятельности, в результате которого они были произведены.

- если ИП продает населению как товары собственного производства, так и чужие, и объем выручки от реализации последних существенный, то необходимо дополнительно указывать вид деятельности "розничная торговля".

- оптовая торговля подразделяется на оптовую торговлю от своего имени (за собственный счет, без посредников) и оптовую торговлю через агентов (за вознаграждение или на договорной основе). При осуществлении оптовой торговли, кроме наименования товара (товарной группы), необходимо указывать от своего имени или за агентское вознаграждение осуществлялась торговля. Комиссионеры (поверенные, агенты), осуществляющие деятельность в оптовой торговле в интересах другого лица (комитента, доверителя, принципала) по договорам комиссии (поручения) либо агентским договорам, отражают только сумму полученного вознаграждения.

- при осуществлении турагентской деятельности (деятельность по продвижению и реализации (продаже населению) туристского продукта, осуществляемая индивидуальным предпринимателем) в графе 4 по строкам 6.1 и 6.2 отражается либо размер комиссионного (агентского) вознаграждения, либо разница между продажной и покупной стоимостью туристского продукта.

Выручка от реализации включает суммы всех поступлений, связанных с расчетами за реализованные товары (работы, услуги).

Выручка указывается с учетом НДС, акцизов и других платежей.

Если оплата товаров (работ, услуг) поступила в неденежной форме, то величина выручки определяется исходя из цены сделки. Если таковая не определена, то используются рыночные цены на указанные товары (работы, услуги) и имущество. Если установить рыночные цены невозможно, то необходимо использовать цены, которые обычно взимались за аналогичные товары (работы, услуги), продаваемые при сравнимых обстоятельствах.

Отметим, что в соответствии с п. 2 ст. 153 НК РФ выручка от реализации товаров (работ, услуг), передачи имущественных прав определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), имущественных прав, полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами.

Несмотря на то, что в вопросе 6 говорится о выручке, дальнейшие инструкции свидетельствуют о том, что показывать нужно данные о доходах. Например, для УСН – это все доходы, учитываемые при определении налоговой базы.

В таких доходах учитываются не только доходы от реализации товаров (работ, услуг), но и, например, проценты по займам, безвозмездно полученное имущество и иные поступления, не связанные с деятельностью.

Не вызовет вопросов заполнение формы N 1-предприниматель только и ИП на ПСН. Для этой категории налогоплательщиков однозначено установлено, что указывать нужно выручку от реализации.

При отсутствии однозначно толкуемых инструкций ИП общем режиме, УСН, ЕСХн и ЕНВД могут:

- показать по строкам 6.1 и 6.2 только доходы от продажи товаров (оказания услуг, выполнения работ);

- показать все доходы, полученные в рамках предпринимательской деятельности (без уменьшения на доходы и вычеты);

- запросить уточнение по порядку заполнения формы в Росстате.

2.1. Заполнение данных по выручке ИП на ОСНО

ИП на ОСНО заполняют строку 6.1 в соответствии с п. 2 ст. 54 НК РФ. Согласно это норме ИП исчисляют налоговую базу на основе данных учета доходов и расходов и хозяйственных операций. ИП, которые применяют ОСНО, доходы и расходы учитывают в соответствии с Порядком, утв. приказом Минфина России и МНС России от 13.08.2002 № БГ-3-04/430 (далее – Порядок).

В соответствии с п. 13 Порядка, доходы отражаются кассовым методом. При этом в доходах отражаются все суммы, полученные ИП от осуществления предпринимательской деятельности без уменьшения их на предусмотренные налоговым законодательством налоговые вычеты (п. 14 Порядка). Таким образом, если ИП применяет профессиональный вычет, то доходы необходимо показывать без уменьшения на них.

В доход включаются все поступления от реализации товаров, выполнения работ и оказания услуг, а также стоимость имущества, полученного безвозмездно. Доходы от реализации основных средств и нематериальных активов определяются как разница между ценой реализации и их остаточной стоимостью. Что касается стоимости реализованных товаров, выполненных работ и оказанных услуг, то она отражается с учетом фактических затрат на их приобретение, выполнение, оказание и реализацию. Эти правила определены п. 14 Порядка.

При расчете налоговой базы от реализации товаров налогоплательщик вправе самостоятельно выбрать метод, который будет использован им для учета расходов по приобретению реализуемых товаров (письмо Минфина России от 15.10.2012 № 03-04-05/8-1196).

2.2. Заполнение данных по выручке ИП на УСН

ИП на УСН в строке 6.1 Учитывают доходы и расходы в соответствии со ст. 346.24 НК РФ. Они показывают доходы из Книги учета доходов и расходов при применении УСН (утв. приказом Минфина России от 22.10.2021 № 135н). Показатель формируется из доходов, включаемых в налогооблагаемую базу по УСН.

В соответствии с Указаниями по заполнению формы N 1-предприниматель данные для заполнения необходимо взять из декларации, форма которой утверждена приказом ФНС России от 26.02.2016 № ММВ-7-3/99@:

- ИП, применяющим УСН с объектом "доходы", из строки 113 раздела 2.1.1;

- ИП, применяющим УСН с объектом "доходы минус расходы", из строки 213 раздела 2.2.

В строке 113 указывается налоговая база для исчисления налога нарастающим итогом за налоговый период, а по строке 213 – суммы полученных доходов нарастающим итогом (п. 6.3, 8.2 порядка заполнения декларации, утв. приказом ФНС России от 26.02.2016 № ММВ-7-3/99@). Последний раз отчетность по УСН по этой форме сдается за 2020 год.

Таким образом, ИП, применяющие УСН, должны показывать в форме N 1-предприниматель все доходы, которые учитываются при определении налоговой базы, а не только доходы от реализации товаров, работ или услуг (выручку).

2.3. Заполнение данных по выручке ИП на ЕСХН

ИП, применяющие ЕСХН, включают в строку 6.1 суммы доходов от реализации и внереализационных доходов, учитываемых при определении налоговой базы (п. 1 ст. 346.5 НК РФ). Эту сумму можно взять из строки 010 раздела 2 налоговой декларации по единому сельскохозяйственному налогу (п. 5.1 Порядка заполнения декларации по ЕСХН, утв. приказом ФНС России от 28.07.2015 № ММВ-7-3/384@).

2.4. Заполнение данных по выручке ИП на патенте

ИП на патенте в соответствии с Указаниями по строке 6.1 показывают доходы, определенные в соответствии с п. 1 ст. 346.53 НК РФ. Эта норма предписывает учитывать доходы в книге доходов, утв. приказом Минфина России от 22.10.2012 № 135н, доходы от реализации, полученных по видам деятельности в отношении которых применяется ПСН.

Таким образом, ИП на патенте в строке 6.1 показывает не потенциально возможный доход по деятельности, в отношении которой применяется патент, а реальные доходы от реализации, которые учитываются в книге учета доходов и расходов. Иные доходы, кроме доходов от реализации (выручки) не учитываются в указанной книге (п. 1.1 Порядка заполнения, утв. приказом Минфина России от 22.10.2012 № 135н), а следовательно, не включаются в показатели формы N 1-предприниматель.

2.5. Заполнение данных по выручке ИП на ЕНВД

В соответствии с Указаниями по заполнению формы N 1-предприниматель ИП на ЕНВД учитывают стоимость проданной продукции, товаров, оказанных работ и услуг в отчетном году на основании первичной учетной документации, отражающей все хозяйственные операции.

В связи с тем, что четкие правила заполнения указанного показателя отсутствуют, ИП на ЕНВД необходимо указывать с этой строке выручку от реализации товаров (оказания услуг, выполнения работ). Однако, в связи с тем, что ИП на ЕНВД не обязан вести учет полученных доходов, заполнение этой строки может вызвать трудности. Если ИП не ведет учет выручки от реализации, считаем допустимым указывать в строке 6.1 вменный доход по применяемому виду деятельности.

2.6. Заполнение данных по выручке ИП, применяющим налог на профессиональный доход (НПД).

ИП на НПД в выручку включают сумму по всем выданным чекам, сформированным за 2020 год в приложении "Мой налог". Выручку можно определить также на основании выставляемого ежемесячно налоговым органом для ИП уведомления как сумму доходов для расчета налогооблагаемой базы за 12 месяцев отчетного года либо с использованием бесплатного мобильного приложения "Мой налог".